Eggs in One Basket

포트폴리오 관리를 위해 다양한 자산을 소유함으로써 위험도를 낮춤을 통해 보험을 대신할 수 있다.

이에 관한 유명한 격언 "Don't put all your eggs in one basket."이 있다.

인간이 모두 같은 리스크를 갖고 있고 측정된 데이터가 같다면 모두가 같은 포트폴리오를 원하겠지만 현실은 그렇지 않다.

위험을 감수하고자하는 정도도 모두 다르고 위험에 따른 내성과 유동성 또한 다르다.

그럼에도 변하지 않는 진리는 "전체"적인 포트폴리오 구성이 중요하고 경제관념이 있는 경제인이라면 한회사의 주가가 떨어지거나 오른것에 일희일비하면 안되고 전체 포트폴리오 평균 수익률에 반응을 해야한다는 것이다.

Risk

헤지 펀드는 일반 소매시장에서 허가받지 못한 투자회사이다. 따라서 이들은 회사 홍보를 할 수 없고 개개인을 통해서만 홍보가 되기 때문에 많이 알려져있지 않다. 헤지 펀드는 정교하고 위험한 일을 할 수 있다. 그들은 주로 전문 경영인이나 패밀리 오피스를 고용한다.

과거에는 헤지 펀드의 수익률이 좋았지만 최근 몇년간은 그렇지 않다.

헤지 펀드와 같은 거대한 금융기관들은 큰 자산을 리스크를 감수하고 운용하는 만큼 그들의 붕괴가 경제 위기를 초래할 수 있다. 이러한 것은 정부의 규제를 통해 방지되어야한다. 과거에는 개인이 부당하게 피해를 입을 수 있는 것에대한 규제가 주를 이뤘다면 최근에는 보다 거시적인 관점으로 규제가 형성되었다. 여기서 거시적인 관점이란 경제적인 사건이 미시적인 관점에서 끝나는 것이 아니라 사건들이 연결되어 결국 커다란 경제적 영향력을 미칠 수 있다는 것을 고려하는 것이다. 따라서 최근에는 기업들이 경제적인 변화에 영향을 주고 받는 것에 대한 위험성도 고려하여 평가와 규제를 진행하고 있다.

그러나 검은백조의 예시에서 이야기를 했듯이 여태까지 없거나 굉장히 드물었던 일은 데이터가 적은 만큼 예측하거나 방지하기 더욱 어려운것이 현실이고 이를 해결하기 위해 노력하는 것이 금융기관이다.

Capital Asset Pricing Model (CAPM)

자본자산 가격결정모형은 최적의 포트폴리오 모델이다. 이는 모든 투자자가 최적의 포트폴리오를 가질 것이라고 주장한다.

개인 투자자는 투자금 자체가 소액이기 때문에 주식 중개인이 선호하는 100주와 같은 단위를 사용하여 분산투자를 진행할 수가 없다.

따라서 이러한 개인 투자자들을 위해 포트폴리오를 관리해주는 회사가 필요한 것이다. 1940년대 이전에는 투자 신탁이라고 불렸고 그 이후로는 mutual fund라고 불린다. 이는 사람들을 위해 대신 투자하고 수익을 그대로 돌려주는 것이아니라 mutual fund에 투자한 사람들에게 공평하게 나눠준다.

사람들은 완전히 안전성을 최대로 올리기 위해 부동산이나 석유와 같은 자산에도 투자를 하고 싶어할 것이다.

CAPM는 위의 각기 다른 risk와 return을 가진 다양한 자산들을 사람들은 전부 골고루 원할 것이라고 주장한다.

지난 200년간 주식시장은 인플레이션을 고려하였을때 6.6%성장하였다. 반면에 미국의 정부단기증권은 2.7%가 올랐다. 그렇다면 주식 프리미엄(equity premium)은 3.9%나 되는데 왜 사람들은 정부단기증권에 투자할까?

이는 정부단기증권은 안정적이고 예측 가능한 수익성을 제공하여, 주식시장과 같은 고위험-고수익 자산과 함께 다양한 포트폴리오를 구성할 때 안정적인 수익의 일부분을 차지할 수 있기 때문이다.

CAPM는 자산의 기대수익과 베타 사이의 관계라고 할 수 있다.

자산에 대한 기대 수익률은 다음과 같은 유명한 방적식으로 계산이 된다.

Short Sales

Short Sales(공매도)는 주식에 대한 양의 수량을 구매하는 것이 아니라 음의 수량을 구매하는 것이다.

음의 수량을 구매한다는 것은 주식을 빌려서 다른 사람에게 그 주식을 파는 것이다.

따라서 사람들은 가격이 떨어질 것 같은 주식을 공매도하여 수익을 내고 싶어한다.

예를 들어, 공매도를 하려는 주식을 100주 대출받고, 시장에서 100주를 100달러에 판매했다고 가정해 보자. 이후, 시장에서의 주식 가격이 80달러로 하락했다면, 이때 해당 주식을 다시 80달러에 100주 구입할 수 있다. 그리고 100주를 100달러에 대출받은 사람에게 돌려준다. 이렇게 하면, 공매도를 통해 20달러의 이익을 얻을 수 있다.

최적 투자이론에서는 모두가 이성적이고 합리적인 금융 결정을 통해 합당한 포트폴리오를 구성한다고 가정하기 때문에 공매도를 포트폴리오에 더할시 모든 사람이 공매도를 하기 때문에 주식을 제공할 사람이 없는 기이한 구조가 된다. 따라서 최적 투자이론에서는 공매도를 제외하지만 실제로는 공매도를 통한 포트폴리오 구성이 합리적일 수 있다.

Calculating Optimal Portfolio

총 투자금을 1달러로 정하고 살펴본 것이다.

공분산이 양수가 되면 해당 포트폴리오는 위험한 것이다. 공분산이 음수가 되야 서로 상반된 경향성이 있는 주식들이 포트폴리오에 충분히 담겨있다는 뜻이기 때문이다.

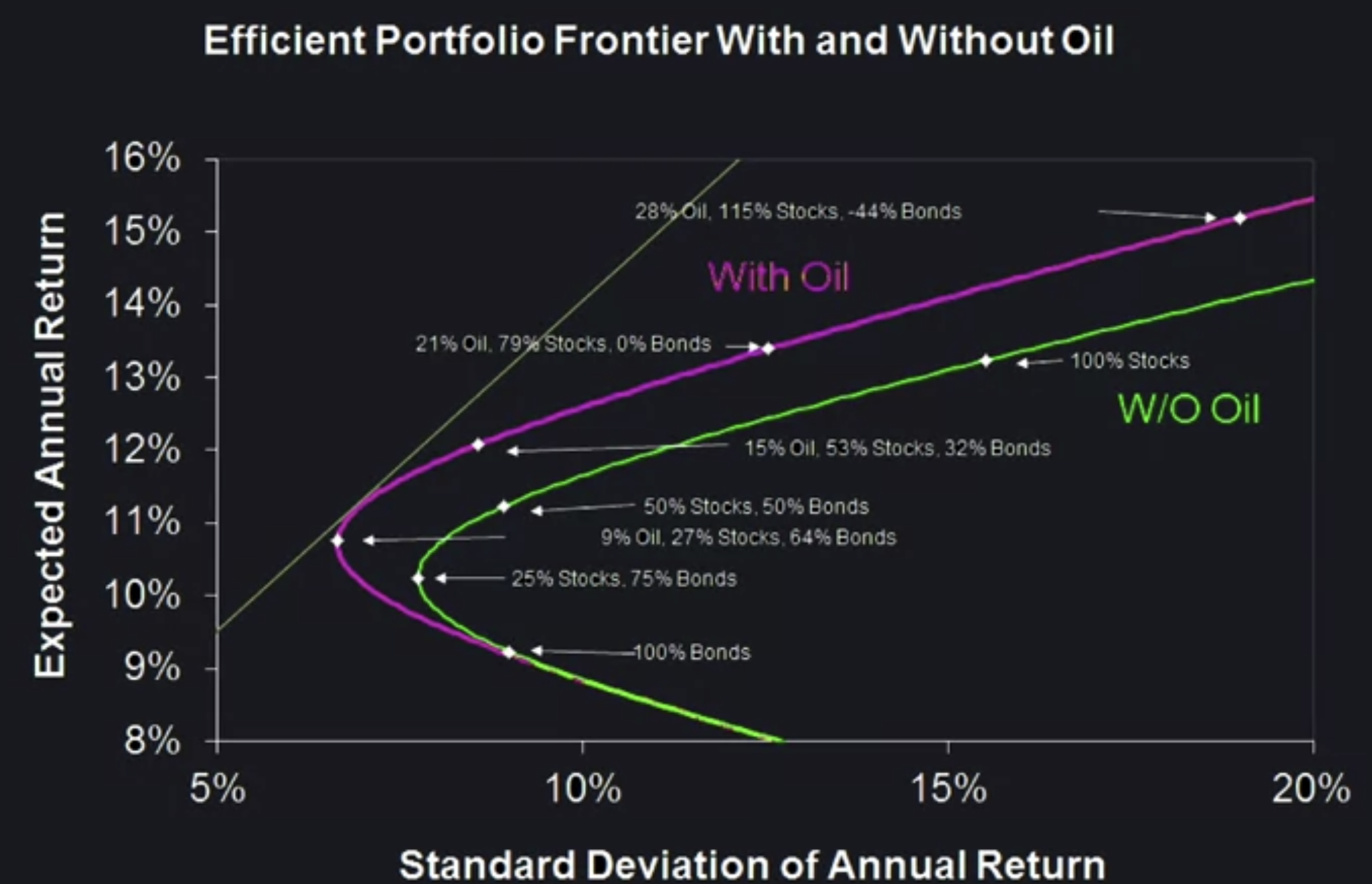

Efficient Portfolio Frontier

세로축은 기대 연간 수익률이고 가로축은 연간 수익률의 분산이다.

아래 그래프를 보면 알겠지만 25%stocks, 75%bonds 위치보다 아래쪽의 곡선 같은 방식으로 투자하고 싶은 사람은 없을 것이다.

분산만 커지고 기대 수익률이 줄어들기 때문이다. 그러나 대학교나 몇몇 국가기관은 극단적으로 수비적인 투자를 하다 못해 비이성적인 판단을 하게 되어 bonds의 비율을 너무 높이는 경우가 종종 있다.

석유에 대한 투자를 포함한 포트폴리오 곡선이다.

Gordon Growth Model

Gordon Growth Model은 주식의 적정 가격을 추정하는 방법 중 하나로, 일정한 배당성장률을 가정하여 배당을 할인한 가치를 계산하는 방법이다. Gordon Growth Model은 다음과 같은 가정에 기반한다.

첫째, 기업이 지속적으로 성장한다는 가정이다.

둘째, 기업은 일정한 비율로 이익을 배당한다는 가정이다.

셋째, 배당성장률은 일정한 비율로 지속된다는 가정이다.

이 모델에서는 기업의 주당 배당금 (D)을 배당성장률 (g)으로 할인한다. 이러한 할인 요소를 통해 기업의 모든 미래 배당을 현재 가치로 가져올 수 있다. 이후, 이 현재 가치에 대해 특정 이자율 (r)로 할인하여 적정 주식 가격을 계산한다. Gordon Growth Model의 수식은 다음과 같다.

P = D / (r - g)

여기서, P는 주식의 현재 가치를 나타고 D는 기업의 배당금을 나타내고 r은 투자자의 요구 수익률을 나타내며, g는 배당성장률을 나타낸다. 예를 들어, 기업 A가 지난해의 배당금이 2달러이고, 배당성장률이 5%이며, 투자자의 요구 수익률이 10%인 경우, Gordon Growth Model을 적용하여 적정 주식 가격을 계산할 수 있다.

P = 2 / (0.10 - 0.05) = 40

따라서, 이 모델에 따르면 기업 A의 적정 주식 가격은 40달러이다. Gordon Growth Model은 기업의 실제 상황과 다소 떨어질 수 있지만, 일정한 배당성장률과 요구 수익률을 전제로 하여 상당한 예측력을 보인다. 이 모델은 기업의 장기적인 성장 가능성을 고려한 투자 전략을 수립하는 데 유용하다.

'Additional Study > Finance' 카테고리의 다른 글

| Yale - Financial Markets (Lesson #6) (0) | 2023.03.21 |

|---|---|

| Yale - Financial Markets (Lesson #5) (0) | 2023.03.17 |

| Yale - Financial Markets (Lesson #3) (0) | 2023.03.09 |

| Yale - Financial Markets (Lesson #2) (0) | 2023.03.02 |

| Yale - Financial Markets (Lesson #1 - Intro) (0) | 2023.03.01 |