VAR

VAR은 두가지 의미로 쓰인다. 하나는 variance(편차), 또다른 하나는 "value at risk"(최대예상손실액)이다.

포트폴리오의 편차는 변동성의 척도로 정의된다.

최대예상손실액이라는 뜻인 VaR은 a를 소문자로 쓰고 1987년 주식 폭락 이후에야 생긴 신생 용어이다.

이는 재무 담당자가 투자나 포트폴리오의 위험성을 정량화하기 위해 사용되는 단위이고 확률과 기간에 따라 달러 단위로 표현된다.

예를 들어

Stress Tests

2007-2008년의 금융 위기 이후에 인기가 많아진 위험성을 표현하는 또다른 방식이다.

이는 기업이나 포트폴리오의 위험성을 평가하는 방식으로 과거 수익률이나 변수로만 평가하는 기본 통계적인 방법이 아니라 여러가지 유형의 금융 위기에 대해 어떤 취약점이 있는지 평가하는 방식이다.

이는 주로 정부가 기업을 대상으로 금융 위기를 어떻게 대처할지 조사하는 방식으로 진행된다.

Federal Reservel(연준)이 제시하는 최소 세가지의 금융 위기 시나리오에 기업이나 은행이 어떤식으로 해결을 하고 추후 경제에 미치는지 분석하여 판단하는 방식이다.

하지만 이런 stress tests 방식이 금융 위기를 예측하고 방지할 수 있을지에 대한 회의론은 커지고 있다. 단적인 예시로 Standford교수 Anat Admati는 stress test가 쓸모 없는다고 주장한다. 왜냐하면 실제 공황은 그 누구도 예상할 수 없을 정도로 큰 폭의 하락이 오기 때문이고 그에 반해 대부분의 stress tests는 안일한 예상을 하여 항상 큰 문제가 없을 것으로 결과가 도출되기 때문이다.

S&P 500

S&P 500은 Standard&Poor사의 500개 기업 주가지수 인덱스로 수익률의 기준으로 사용된다.

그래프가 보여주다시피 변동성이 매우 크다. 만약 500개 기업의 주가지수가 독립적이라면 그 평균인 S&P500은 일정한 수준으로 유지가 되어야 할텐데 변동성이 큰것으로 보아 기업들의 주가지수간에 의존성이 존재함을 알 수 있다.

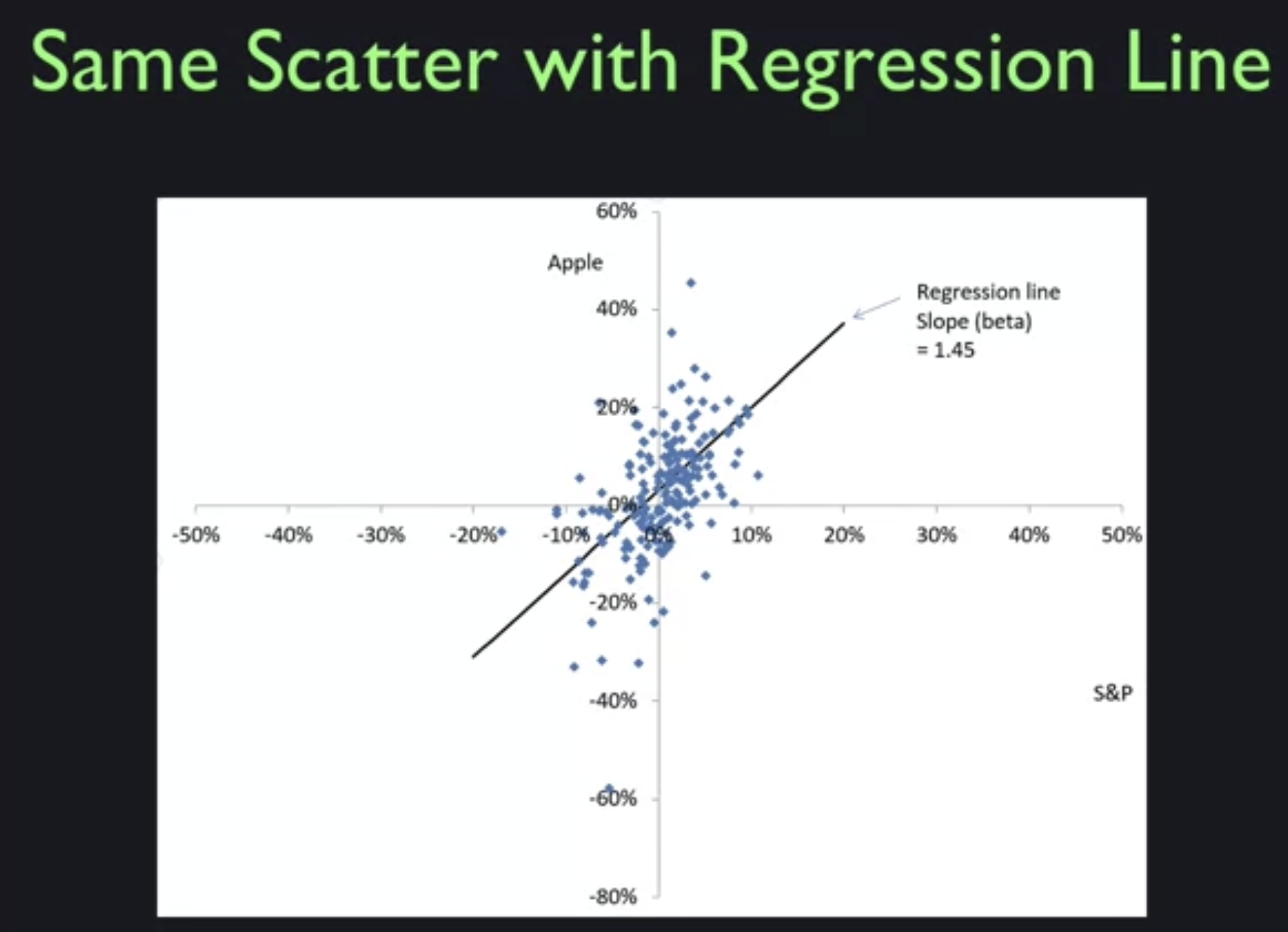

Varience of Apple vs Varience of S&P 500

얼핏 보기에도 Apple사의 변동성이 S&P 500에 비해 훨씬 크다. 이를 정량적으로 비교해보고자 한다.

Standard deviation of Apple capital(Apple의 자본 수익의 표준 편차)는 한달에 12.8%였다.

반면 Standard deviation of S&P 500(S&P 500의 자본 수익의 표준 편차)는 4.7%였다.

S&P 500과 Apple간에 의존성이 존재한다는 것은 알 수 있다.

산포점을 통과하는 선의 기울기는 1보다큰 값인데 이는 Apple이 주식 시장에서 일어나는 일에 과잉 반응한다는 것이다.

Beta(β)

Beta는 산포점을 통과하는 선의 기울기 즉, regression slope coefficient로 나타내어진다.

1인경우 주식시장에 1대1로 반응을 한다는 것이다.

Market Risk vs Idiosyncratic Risk

시장 리스크는 시장에 특정 기업이 반응하여 무언가를 할 위험이고 특이 리스크는 특정 기업만의 위험이다.

예를들면 스티브잡스의 죽음이 Apple의 특이 리스크라고 볼 수 있다.

주식 수익률의 분산은 시장 수익률 분산의 베타의 제곱과 같고 이를 체계적인 위험(Systemmic Risk)이라고 부른다.

Distribution and Outliers

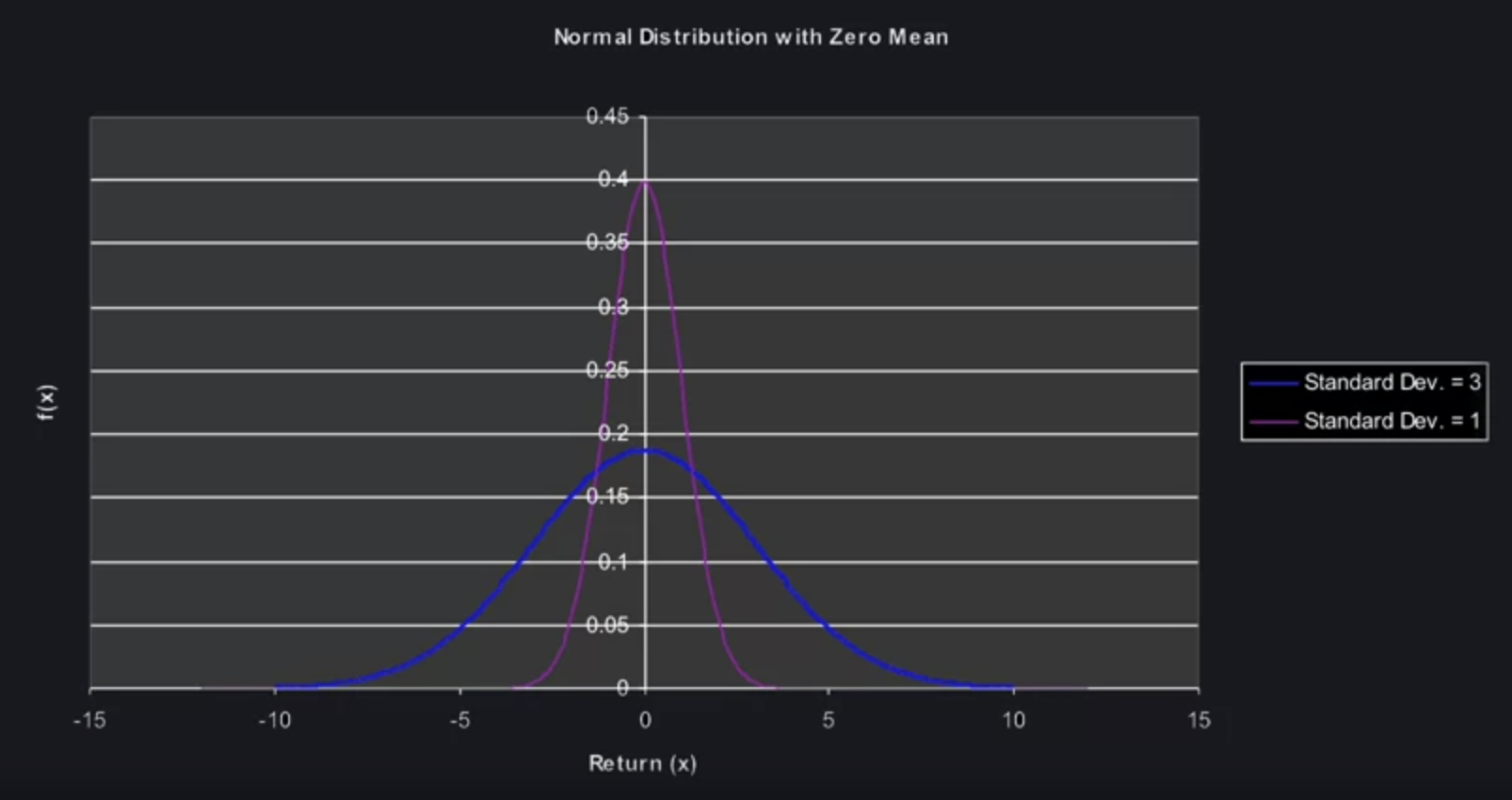

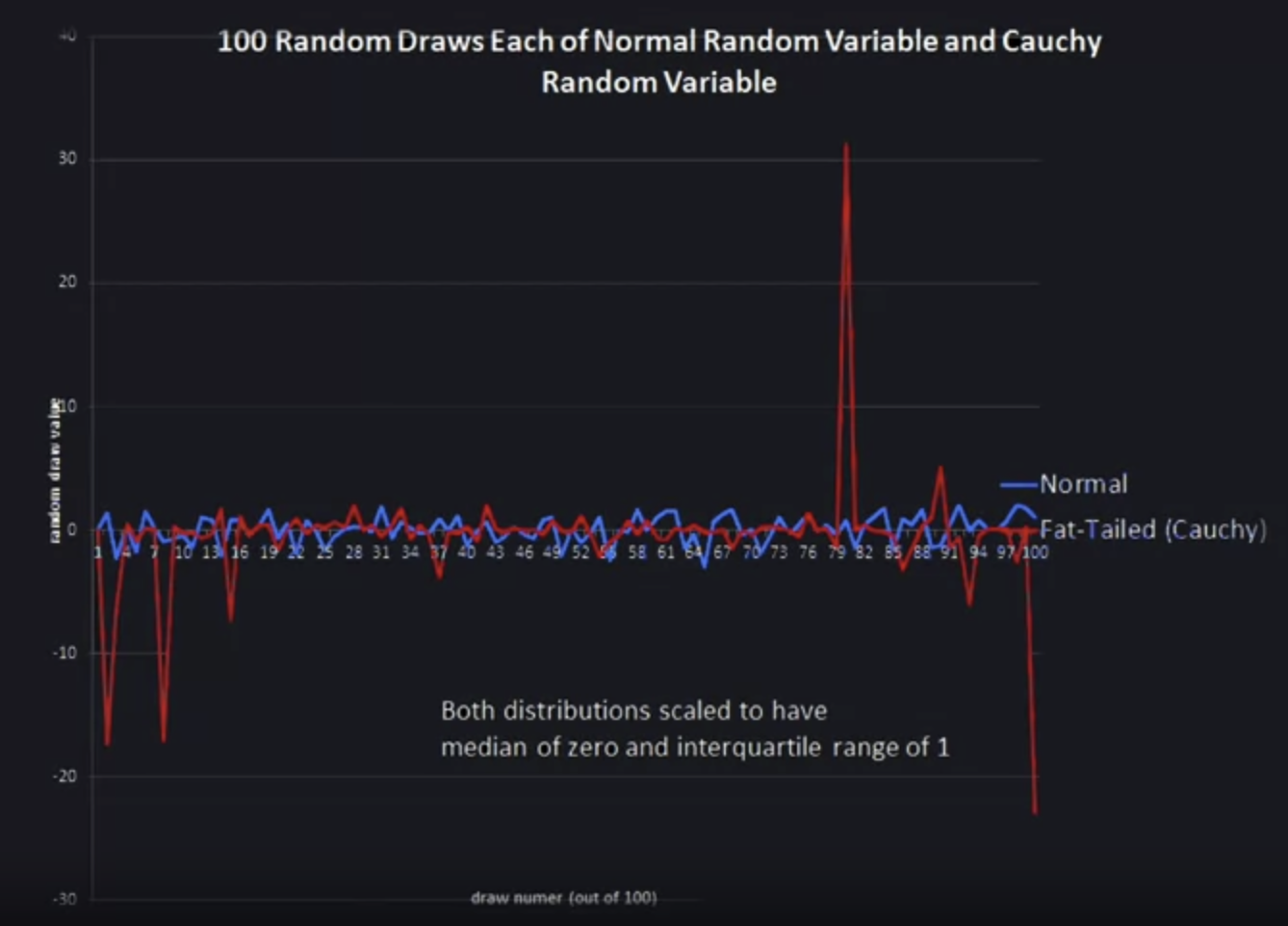

금융 시장에서의 분포와 이상치에 대해 다룬다. 자연계의 랜덤 변수에 대한 전형적인 분포인 정규 분포는 랜덤 변수의 높은 값과 낮은 값 두 꼬리를 가지고 있다. 그러나 금융에서는 많은 변수가 정규 분포를 따르지 않고, 이상치나 뚱뚱한 꼬리를 가지고 있는 경우가 많습니다.

Cauchy 분포라는 다른 종류의 분포도 있다. 이 분포는 fat tail을 가지고 있지만 정규 분포와 비슷하여 세상이 상당히 안정되어 있다고 착각하게 만들 수 있다. Fat tail은 희귀하지만 큰 영향을 미치는 Black Swan(흑조)로 묘사되는 일을 초래할 수 있다. 금융에서 Black Swan이란 백조만 보고산 사람은 흑조가 존재하지 않는다고 믿지만 실제로 흑조는 존재한다는 것이다.

통계학의 Central limit theorem은 근본적인 충격이 fat tail을 가지지 않는 것으로 가정하고 있으며, fat tail을 가지는 주식 시장 수익률의 평균을 취하면 오랜 기간 동안 실제 평균을 제대로 나타내지 못할 수 있다고 본다.

그러나 실제 주식 시장은 fat tail을 갖고 있다고 볼 수 있다. 따라서 1987년 10월 19일의 하루만에 -20.47%의 폭락이 일어나거나 1929년 10월 30일 12.53%의 급등이 일어나는 경우가 발생한다.

위 히스토그램과 같은 평균, 표준편차를 갖는 표준정규분포표를 그려보면 -20%의 폭락이 일어날 확률은 3*10^-71이다. 이는 본질적으로 0으로 보지만 이런일이 실제로 발생하는것이 실제 주식시장이다.

Covariance

Covariance는 공분산으로 두개 이상의 기업이 얼마나 서로에게 의존적인지를 나타내는 수치라고 볼 수 있다.

예를들어 두개의 기업이 각각 성공하거나 실패할 가능성이 50:50으로 갖고 독립적이라면 공분산은 다음과 같이 계산된다.

COV=0.25(0.5*0.5)+0.25(-0.5*-0.5)+0.5(-0.5*0.5)=0

[COV=둘다 성공할확률+둘다 실패할확률+하나는 성공, 하나는 실패할 확률]

두 기업이 독립적이기 때문에 공분산은 0으로 수렴한다.

그러나 만약 두 회사가 동일한 아이디어로 회사를 운영하고 있어서 성패를 함께한다면 공분산은 다음과 같아진다.

COV=0.5(0.5*0.5)+0.5(-0.5*-0.5)=0.25

두 기업이 동시에 성공 또는 실패를 하여 더 이상 독립적이지 않아 공분산이 0이 아니게 된다. 이는 투자자에게 위험 요소가 있는다는 것을 의미한다.

추가적으로 두 회사의 방향성이 정반대라면 공분산은 다음과 같아진다.

COV=1(-0.5*0.5)=-0.25

음수가 되는 것을 볼 수 있고 이 또한 공분산이 0에서 멀어진 것은 두번째 경우와 같다.

공분산은 자본자산 가격결정모형에서 이론의 중심이 된다. 따라서 포트폴리오의 위험도를 측정하는 것에 있어서 가장 기초가 되는 굉장히 핵심적인 개념이다.

'Additional Study > Finance' 카테고리의 다른 글

| Yale - Financial Markets (Lesson #6) (0) | 2023.03.21 |

|---|---|

| Yale - Financial Markets (Lesson #5) (0) | 2023.03.17 |

| Yale - Financial Markets (Lesson #4) (0) | 2023.03.15 |

| Yale - Financial Markets (Lesson #3) (0) | 2023.03.09 |

| Yale - Financial Markets (Lesson #1 - Intro) (0) | 2023.03.01 |